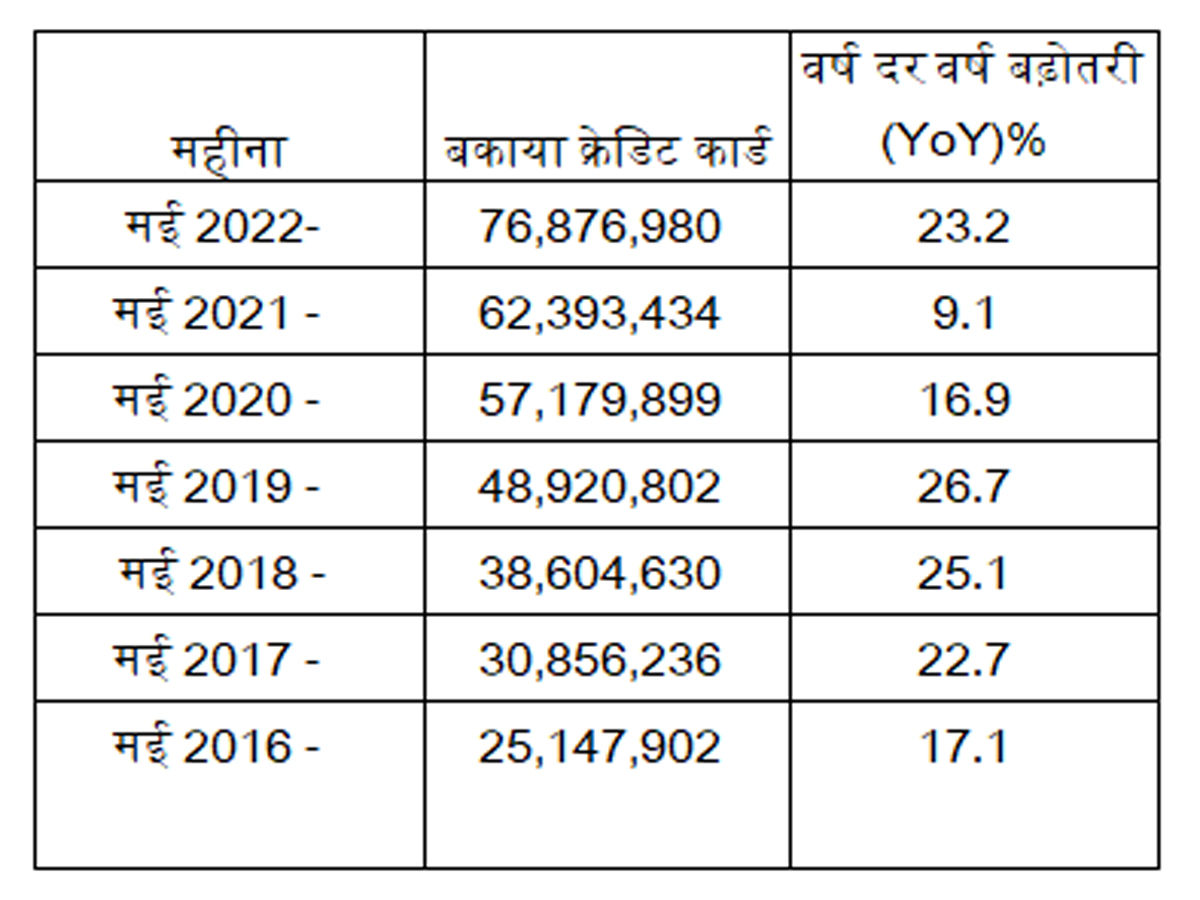

Credit Card: क्रेडिट कार्ड का प्रचलन है। भारतीय रिजर्व बैंक के नवीनतम डेटा के अनुसार, भारत में मई, 2022 के दौरान करीब 77 मिलियन क्रेडिट कार्ड बकाया था। मई 2021 के तुलना में यह 23% की बड़ी बढ़ोतरी है, और यह बढ़ोतरी मई 2018 के डेटा की तुलना में 100% की है। क्रेडिट कार्ड के जरिए किया जाने वाला खर्च भी बढ़ रहा है। मई, 2022 में, भारत में क्रेडिट कार्ड पर औसतन खर्च 4782/- रुपए था, जिसमें पीओएस, ऑनलाइन तथा एटीएम खर्च शामिल हैं। यह भी मई 2021 की तुलना में 23% अधिक है जब औसत लेनदेन 3871/- रुपए का था। इसके अलावा, हम औसत से अधिक ऑनलाइन खर्च देख पा रहे हैं। एक तरफ कुल मिलाकर औसत प्रति लेनदेन 4782/- रुपए है, आरबीआई के डेटा के अनुसार मई 2022 के लिए औसत ऑनलाइन खर्च 6170/- रुपए है।

BankBazaar ग्राहक भी उन कार्ड्स के प्रति अपनी पसंद दिखा रहे हैं जो ऑनलाइन खर्च करने पर रिवार्ड देते हैं। इसमे कोई आश्चर्य की बात नहीं है क्योंकि हम महामारी के दौर से बाहर निकल रहे हैं। लोग अपने घर की सुरक्षा से लेनदेन करना अधिक पसंद करते हैं। क्रेडिट कार्ड के जरिए इस खर्च से निसंदेह ऐसे ग्राहक पैदा होंगे जिनका क्रेडिट से अभी तक वास्ता नहीं रहा है या जो अपना पहला क्रेडिट कार्ड लेने जा रहे हैं। उन्हें इस बात को सीखना होगा कि क्रेडिट के संबंध में किस प्रकार से सुरक्षित रूप से नेविगेट किया जाए। इस बारे में यहां पर कुछ विचार किया गया है।

विकल्पों की तुलना किस प्रकार से करें

आरबीआई का डेटा दर्शाता है कि 2020 तथा 2021 के दो मंदी के वर्षों के बाद, फिर से क्रेडिट कार्ड डिस्बर्सल में तेजी आ रही है। यही रूझान BankBazaar पर भी देखने को मिल रहा है। हम क्रेडिट कार्ड डिस्बर्सल में बढ़ोतरी को देख पा रहे हैं, जिसमें वर्ष दर वर्ष के आधार पर पहली तिमाही में 95% बढ़ोतरी हुई है। क्रेडिट कार्ड आसानी से उपलब्ध हैं क्योंकि ऋणदाताओं के लिए क्रेडिट नीतियों को सरल बना दिया गया है। मार्केट में फिनटेक कंपनियां भी हैं जो न्यू-टू-क्रेडिट ग्राहकों को आकर्षक प्रस्ताव दे रही हैं। लेकिन, सैकड़ों कार्ड की दुनिया में, ग्राहक को कौन सा कार्ड लेना चाहिए?

ग्राहक इन सभी विकल्पों में से सावधानी से चयन कर सकते हैं। उनके लिए वही कार्ड सर्वश्रेष्ठ साबित होता है जिससे उन्हें अपनी जीवनशैली को फाइनेंस करने या जो जीवनशैली वे चाहते हैं, उसे प्राप्त करने में सहायता मिलती है। उदाहरण के लिए, यदि आप ऑनलाइन शॉपिंग पसंद करते हैं, तो वह कार्ड प्राप्त करें जिससे आपको उस सेग्मेंट में तेजी से रिवार्ड मिलते हैं। यदि आप पेट्रोल आदि पर बहुत अधिक खर्च करते हैं, या बार-बार यात्रा करते हैं, तो ऐसा कार्ड लें जिससे आपको फ्यूल रिवार्ड, लांउज एक्सेस या यात्रा रिवार्ड मिलते हैं। यदि आप नो-कॉस्ट ईएमआई पर उपकरण खरीदने पर विचार कर रहे हैं, तो ऐसा कार्ड लें जिससे आपको अपने पसंदीदा इलेक्ट्रोनिक ब्रांड को खरीदने में सहायता मिलती है। इसके साथ, आप उस कार्ड को चुनने में सक्षम हो सकेंगे जो आपकी जीवनशैली के अनुसार है। ऐसे कार्ड लेने से बचें जिससे आप अपनी जरूरतों को पूरा नहीं कर पाते हैं।

समय पर भुगतान महत्वपूर्ण है

यह सबसे महत्वपूर्ण है। आप कुछ भी उधार लेते हैं, उसको लौटाया जाना जरूरी है। आपके कार्ड पर किसी भी प्रकार की देय राशि का भुगतान आदर्श रूप से उसी चक्र के दौरान किया जाना चाहिए। इसे आगे ले जाना या न्यूनतम भुगतान करने से आपको ब्याज देना पड़ेगा। न्यूनतम भुगतान न करने पर, आपको जुर्माना देना पड़ेगा। लोग हर प्रकार के काम के लिए क्रेडिट कार्ड का इस्तेमाल करते हैं- विदेश यात्रा, फ्यूल खरीदना, हाई-एंड शापिंग या किरयाने का सामान खरीदना आदि। मुख्य मुद्दा इनमें से कुछ लेनदेनों पर ब्याज को न्यूनतम रखना और रिवार्ड प्राप्त करना है। यदि आप, उदाहरण के लिए, अपने किरयाने के सामान पर ब्याज का भुगतान कर रहे थे, तो प्रभावी रूप से आप अपने किरयाने के सामान को मंहगा कर रहे हैं। बड़े पैमाने पर उपलब्ध डिजिटल भुगतान टूल्स का प्रयोग क्रेडिट कार्ड डेट के पूर्ण और समय पर भुगतान करने के लिए करें। आप नेटबैंकिंग के जरिए इन भुगतान को आटोमैटिक रूप से भी कर सकते हैं ताकि यह तय किया जा सके कि आप डेडलाइन की गलती नहीं करते हैं।

लिमिट में खर्च करें और अपने क्रेडिट स्कोर पर निगाह रखें

ऐसा हो सकता है कि आपकी मासिक आय की तुलना में आपकी क्रेडिट कार्ड पर खर्च करने की लिमिट बहुत अधिक हो। लेकिन, उस सीमा के 30% तक बने रहना बेहतर रहता है। इससे आप आसानी से अपनी बकाया राशि का भुगतान कर पाएंगे। इससे आप निम्न क्रेडिट उपयोग अनुपात को भी बनाए रख पाएंगे। यह आपके क्रेडिट स्कोर के लिए अच्छी बात साबित होगी। यदि आपका क्रेडिट स्कोर 750 से अधिक रहता है, तो आप आसानी से नया लोन ले सकते हैं। लेकिन यदि आप अनियंत्रित रूप से खर्च करते हैं तथा आप अपने क्रेडिट कार्ड की देय राशि का भुगतान नहीं कर पाते हैं, तो आपका स्कोर कम हो जाएगा। बजटिंग करना बहुत मायने रखता है- यानि बजट के अनुसार ही खर्च करना चाहिए।

आपकी क्रेडिट हैल्थ के लिए, यह महत्वपूर्ण है कि आप अपने क्रेडिट स्कोर पर नज़र रखते हैं। यदि आपका वर्तमान में कोई जारी कर्जा है, तो अपने क्रेडिट स्कोर की मासिक जांच करना अच्छा रहेगा। इससे आपको यह समझने में मदद मिलेगी कि आपके क्रेडिट यूज़ द्वारा आपके मासिक स्कोर को तय किया जाता है। यदि किसी भी समय आपकी क्रेडिट आदतें बिगड़ती हैं, तो आपका स्कोर कम हो जाएगा। इससे आपको झटका लगेगा, और आपको अपनी क्रेडिट आदतों को सुधारना होगा। यदि आपने सर्वश्रेष्ठ लोन ऑफर्स को प्राप्त करना है, तो आपको अपना क्रेडिट स्कोर 750 से अधिक बनाए रखना होगा।

सुरक्षित डिजिटल आदतों को अपनाएं

पेपरलेस बैंकिंग आम जिंदगी की सच्चाई बन चुकी है- और इस सोच में महामारी के कारण और भी अधिक तेजी आईहै। आप इस देश के दूरस्थ हिस्सों से भी क्रेडिट ले सकते हैं। बैंक शाखाओं में जिन स्थानों पर इससे पहले सेवाएं उपलब्ध नहीं कराई जाती थीं, उनके अब ऐसे ग्राहक हैं जो पूरी तरह से डिजिटल तरीके से केवाई को पूरा करके क्रेडिट प्राप्त कर सकते हैं।

इस बात पर विचार करते हुए कि ऑनलाइन आकर्षणों के कारण क्रेडिट कार्ड्स की मांग और डिजिटल भुगतान में इस प्रकार की बढ़ोतरी के कारण, यहां यह उल्लेख करना महत्वपूर्ण है कि आपको सुरक्षित डिजिटल आदतों का पालन करना चाहिए। कुछ मूलभूत सुरक्षा उपाय हैं, जैसे अपने कार्ड नम्बर, सीवीवी तथा एक्सपायरी तारीख को ऐसी जगह साझा न करना जहां आपको ऐसा नहीं करना चाहिए, और तय करना कि आपके पास हर वक्त अपने कार्ड का वास्तविक नियंत्रण रहता है। सेकण्ड स्तर के सुरक्षा उपाय भी हैं, जैसे टोकेनाईजिंग करना या अपने खर्च की सीमित करने के लिए अपने ऐप का इस्तेमाल करना। अपने कार्ड को कैसे सुरक्षित रूप से इस्तेमाल करना है, इसके लिए थोड़ा समय निकालें और जानकारी प्राप्त करें।

अपनी जीवनशैली को बनाए रखने में सहायता के लिए कार्ड प्राप्त करने के लिए, डेट का समय पर भुगतान करना, बजट के अनुसार इस्तेमाल करना, डिजिटल सुरक्षा को अपनाना और अपने क्रेडिट स्कोर पर नजर बनाए रखने से आपको अपने लेनदेनों का सबसे अधिक लाभ पाने में सहायता मिलेगी।

(इस लेख के लेखक, BankBazaar.com के CEO आदिल शेट्टी हैं)

(डिस्क्लेमर: ये लेख सिर्फ जानकारी के उद्देश्य से लिखा गया है। इसको निवेश से जुड़ी, वित्तीय या दूसरी सलाह न माना जाए)