होम लोन चुकाने में प्रीपेमेंट से होता है फायदा, जानिए इसके लिए क्या करें

Home Loan Repayment Tips : होम लोन को चुकाने के लिए प्रीपेमेंट एक बहुत अच्छा जरिया है, जिससे ब्याज में बचत होती है और ईएमआई की बाध्यता भी कम होती है। यहां जानिए यह कैसे संभव है।

होम लोन चुकाने के टिप्स (तस्वीर-pixabay)

अपने होम लोन को इसकी वास्तविक अवधि से पहला भुगतान करना कठिन नजर आ सकता है। लेकिन, यदि आप सावधानीपूर्वक योजना बनाते हैं और आप अपनी डिस्पोजेबल आय का इस्तेमाल करते हैं, तो आप ऐसा आसानी से कर सकते हैं। समय से पहले होम लोन को चुकाने के लिए प्रीपेमेंट एक बहुत अच्छा जरिया है, जिससे ब्याज में बचत होती है और ईएमआई की बाध्यता भी कम होती है। समय से पहले अपने होम लोन को चुकाने के दो तरीके हैं। आप या तो पूरा होम लोन चुका सकते हैं अथवा आंशिक रूप से इसे चुका सकते हैं। पूरी प्रीपेमेंट या फॉरक्लोजर के मायने बकाया लोन राशि का पूरा प्रिपेमेंट करना है। दूसरी तरफ, आंशिक प्रिपेमेंट से आप बकाया लोन राशि के एक हिस्से का एक बार या लोन अवधि के दौरान अनेक बार भुगतान कर सकते है। अधिकांश उधारकर्ताओं के लिए फॉरक्लोजर संभव नहीं हो सकता है, और विशेष रूप से शुरुआती अवधि में ऐसा करना कठिन हो सकता है। इसलिए, वे आंशिक प्रीपेमेंट विकल्प का इस्तेमाल कर सकते हैं। आइये आपके होम लोन की आंशिक प्रीपेमेंट के विकल्पों पर विचार करते हैं।

होम लोन को प्रीपे करने के लिए सरप्लस धनराशि का उपयोग करें

होम लोन लेते समय, उधारकर्ता द्वारा अपनी मौजूदा प्रीपेमेंट क्षमता से कम ईएमआई रखी जाती है। लेकिन, लोन लेने के कुछ वर्षों के बाद, उधारकर्ता की आय अनेक कारणों जैसे वेतन में बढ़ोतरी के कारण बढ़ सकती है। ऐसे मामलों में, उधारकर्ता होम लोन को प्रीपे करने के लिए सरप्लस आय का उपयोग कर सकता है। उधारकर्ता संबंधित आय दस्तावेजों के साथ बैंक से संपर्क किया जा सकता है और ईएमआई बाध्यता को बढ़ा कर लोन अवधि को कम करने का अनुरोध कर सकता है। इससे आप ब्याज के तौर पर काफी अधिक राशि की बचत कर पाएंगे। दूसरा विकल्प है कि सरप्लस राशि को संचित करें और एक होम लोन का समय-समय पर भुगतान करने के लिए एक कॉर्पस बना लें। लोन प्रिपेमेंट के अंतर्गत, बैंक आपको लोन रिपेमेंट अवधि को कम करने या ईएमआई को कम करने का विकल्प देता है, तो आप अपनी आय की स्थिरता तथा वित्तीय सुविधा के अनुसार अपना सबसे अच्छा विकल्प चुन सकते हैं।

होम लोन की प्रीपेमेंट करने के लिए अचानक अर्जित लाभ का प्रयोग करें

लोगों को, नियोक्ता की तरफ से मिलने वाले बोनस, विरासत में मिली सम्पत्ति आदि से अचानक धनराशि मिलती रहती है। यदि आपको इस प्रकार की एकमुश्त राशि प्राप्त होती है, तो आपके होम लोन की प्रीपेमेंट करने का यह अच्छा साधन हो सकता है। इससे पहले कि आप अचानक मिलने वाली राशि से लोन की प्रिपेमेंट करते हैं, आपको इस बात का विश्लेषण जरूर कर लेना चाहिए कि क्या होम लोन प्रीपे करना बेहतर है अथवा निधियों का इस्तेमाल निवेश के लिए कर सकते हैं। यदि निवेश पर मिलने वाला रिटर्न बहुत अधिक है, जो कि होम लोन के ब्याज से अधिक है, तो आप उस राशि से निवेश कर सकते हैं। लेकिन, दो विकल्पों की तुलना करते समय, आपको इस प्रकार के निवेश पर जोखिम के स्तर, होम लोन पर दिए गए ब्याज/ मूल राशि की रिपेमेंट से आपको मिलने वाले कर- लाभ, निवेश से प्राप्त रिटर्न पर कर आदि जैसे फैक्टर्स पर विचार अवश्य कर लेना चाहिए। उदाहरण के लिए, मान लीजिए कि आपको अचानक 5 लाख रूपये की राशि प्राप्त होती है। आपके होम लोन पर ब्याज 6.5% प्रतिवर्ष है, लेकिन बैंक एफडी पर ब्याज 7% प्रतिवर्ष है। मान लेते हैं कि आप 20% टैक्स ब्रेकेट में आते हैं, तो निवेश पर नेट रिटर्न लगभग 5.6% होगी, जो कि होम लोन पर लागू ब्याज से कम है। इसलिए, आप लोन को प्रीपे करके अधिक पैसा बचा पाएंगे।

होम लोन प्रीपेमेंट करने के लिए अधिक बचत करें

यदि आप होम लोन रिपेमेंट बाध्यता से वास्तविक समय सारणी से पहले छुटकारा पाना चाहते हैं, तो आपको इसकी एडवांस में योजना बनानी होगी। आप अपने खर्च करने की आदत में बदलाव के साथ शुरूआत कर सकते हैं, और ऐसा आप अनावश्यक खर्चों को कम करके भी कर सकते हैं। अपनी लक्षित बचतों को अपने पहले वाले बैंचमार्क से उच्च स्तर पर तय करें। जब आपकी आय में बढ़ोतरी होती है, तो तय करें कि आप अपनी बचतों के लक्ष्य को भी बढ़ा देते हैं। जब आप अपनी बचतों को अधिक करना शुरू कर देते हैं, तो आप उस कार्पस का प्रयोग अपने होम लोन को प्रीपे करने के लिए कर सकते हैं और इस प्रकार उसे निर्धारित समय से पहले चुका सकते हैं।

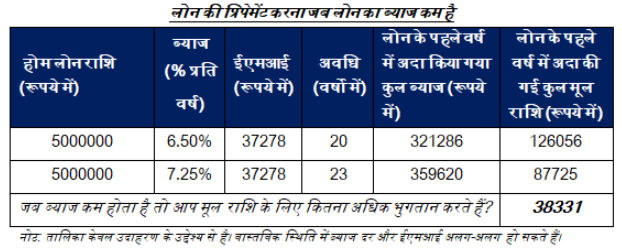

जब लोन ब्याज कम हो तो प्रीपे करें

जब ब्याज दर कम हों तो होम लोन प्रिपेमेंट करना बेहतर साबित होता है। आपकी ईएमआई में से कम राशि का ब्याज हिस्से के लिए और बड़ी राशि को होम लोन के प्रिंसिपल (मूल) हिस्से को कम करने के लिए इस्तेमाल किया जाता है। ऐसा उस समय होता है जब ब्याज दर में बदलाव के बावजूद आपकी ईएमआई को उसी स्तर पर बनाए रखा जाता है और अवधि को बढ़ा दिया जाता है। आइये इस नीचे दिए उदाहरण से समझते हैं। लोन की प्रीपेमेंट करना जब लोन का ब्याज कम है

इस तरह से तालिका से यह स्पष्ट हो जाता है कि लोन के प्रारम्भिक वर्षों में, यदि लोन पर लागू ब्याज दर निम्न होती है, तो उसकी तुलना में ब्याज अधिक होता है, तो ब्याज चुकाने में अधिक राशि चली जाती है। इसलिए, यदि प्रारम्भिक वर्षों में, यदि आप उस समय प्रिपे करते हैं जब ब्याज दर निम्न है, तो धीरे धीरे आपकी ईएमआई का एक बड़ा हिस्सा मूल राशि के हिस्से को कम करने में चला जाता है। यदि आप ब्याज दर कम होने पर होम लोन प्रिपे करते हैं, तो जब ब्याज दर अधिक होती है, उसकी तुलना में आप अपने होम लोन का शीघ्रतापूर्वक भुगतान कर पाएंगे।

होम लोन प्रिपे करने से आप निर्धारित समय सारणी से पहले अपनी ईएमआई बाध्यता से काफी पहले मुक्त हो सकते हैं। लेकिन, आपको अपनी लिक्विडिटी जरूरतों के प्रति सावधान रहना चाहिए और इस विकल्प पर विचार करते समय पर्याप्त आपातकालीन फंड को भी बनाए रखना चाहिए।

(इस लेख के लेखक, BankBazaar.com के CEO आदिल शेट्टी हैं)

(डिस्क्लेमर: ये लेख सिर्फ जानकारी के उद्देश्य से लिखा गया है। इसको निवेश से जुड़ी, वित्तीय या दूसरी सलाह न माना जाए)

Times Now Navbharat पर पढ़ें Business News in Hindi, साथ ही ब्रेकिंग न्यूज और लाइव न्यूज अपडेट के लिए हमें गूगल न्यूज़ पर फॉलो करें ।