Home Loan Refinance : होम लोन रिफाईनेंस करवाना चाहते है? होगी बड़ी बचत, अभी है अच्छा समय

होम लोन रिफाईनेंसिंग करवाने का सबसे अच्छा समय है। रिफाईनेंसिंग से होम लोन पर देय कुल ब्याज में काफी अधिक कमी आ सकती है।

होम लोन रिफाईनेंसिंग टिप्स

Home Loan Refinance, जिसे आम भाषा में बैलेंस ट्रांसफर कहा जाता है, वह बकाया लोन को दूसरे उधारदाता को ट्रांसफर करने की विधि है। अपने लोन का किसी अलग बैंक या हाउसिंग फाइनेंस कंपनी को ट्रांसफर करने का तभी फायदा होता है जब दूसरे उधारदाता द्वारा कम ब्याज दर की ऑफर की जाती है। रिफाईनेंसिंग में, नए उधारदाता द्वारा मौजूदा उधारदाता के बकाया लोन का निपटान कर दिया जाता है जो शेष लोन को खुद स्वीकार कर लेता है। जब लोन रिफाईनेंस कर दिया जाता है, तो पिछला लोन खाता बंद हो जाता है

सबसे पहले और सबसे महत्वपूर्ण रूप से ब्याज दरों की तुलना की जाती है और यदि उधारकर्ता को इस बात का भरोसा हो जाता है कि उसे नए उधारदाता से एक बेहतर डील मिल रही है, तो वह अपने मौजूदा होम लोन को रिफाइनेंस करने का निर्णय करता है। नए उधारदाता की तरफ से उधारकर्ता के क्रेडिट स्कोर के आधार पर उसकी पात्रता और ब्याज दरों के लिए उचित कार्रवाई की जाती है और फिर वह रिफाईनेंसिंग के बारे में अंतिम निर्णय लेता है। दस्तावेज़ों और अन्य औपचारिकताओं को पूरा होने के बाद, लोन को नई ब्याज दर पर नए उधारदाता को ट्रांसफर कर दिया जाता है।

रिफाईनेंसिंग से होम लोन पर देय कुल ब्याज में काफी अधिक कमी आ सकती है। उदाहरण के लिए, यदि श्रीमान आर कुमार ने XYZ बैंक से होम लोन लिया है और उनकी बकाया लोन राशि 1 करोड़ रूपये की है, और 20 वर्ष की शेष लोन अवधि के लिए लागू ब्याज दर 7.1% प्रति वर्ष है। उसी समय, मार्केट में अनेक बैंक उनको केवल 6.4% प्रति वर्ष की ब्याज दर पर होम लोन ट्रांसफर करने के तैयार थे। इसलिए, .7% का अंतर था, जिसके परिणामस्वरूप यदि वह नए बैंक को लोन ट्रांसफर करते हैं, तो उनको 20 वर्षों में 10 लाख रूपये की बचत हो सकेगी। इसलिए, ऐसी स्थिति में रिफाईनेंसिंग का लाभ मिलता है जब उदारकर्ता द्वारा अपने मौजूदा लोन पर उच्च ब्याज दर का भुगतान किया जा रहा होता है।

आपको रिफाईनेंसिंग को क्यों चुनना चाहिए?

यदि आप अपने मौजूदा लोन पर उच्च ब्याज दर का भुगतान कर रहे हैं, जबकि आप अन्य उधारदाताओं की तरफ से कम ब्याज दर पर उधार लेने के पात्र हैं, तो ऐसी स्थिति में रिफाइनेंस करवाना विवेकपूर्ण साबित होता है। खास तौर पर, उधारकर्ता मौजूदा ब्याज दरों की तुलना करते हैं लेकिन मार्केट की स्थिति में बदलाव और आने वाले समय के दौरान ब्याज दरों में संशोधन से पुराना लोन मंहगा साबित होने लगता है। वर्तमान में, उधारकर्ता अपने पुराने होम लोन को नई ब्याज दर व्यवस्था में ट्रांसफर कर रहे हैं जहां पर ब्याज दरें ऐतिहासिक रूप से कम हैं।

अक्सर, उधारकर्ता को उच्च ईएमआई से परेशानी होती है। ऐसी स्थिति में, उधारकर्ता दूसरे उधारदाता से होम लोन को रिफाईनेंस करवा लेता है, जिसके द्वारा लंबी रिपेमेंट अवधि की ऑफर की जाती है जिसके परिणामस्वरूप निम्न ईएमआई का भुगतान करना पड़ता है। उधारकर्ता तब भी होम लोन रिफाईनेंस पर विचार कर सकता है जब सेवाओं और लागू नियम एवं शर्तों से संतुष्ट नहीं होता है।

आपको कब होम लोन बैलेंस ट्रांसफर चुनना चाहिए?

इस बात की सलाह दी जाती है कि आपको प्रारम्भिक वर्षों के दौरान होम लोन रिफाईनेंसिंग को चुनना चाहिए। इससे आपको ब्याज में काफी बचत करने का मौका मिल जाएगा। मान लीजिए कि आपकी वित्तीय स्थिति में सुधार होता है और आपके क्रेडिट स्कोर में काफी अधिक सुधार होता है, लेकिन आपका मौजूदा उधारदाता आपकी होम लोन ब्याज दरों को और कम करने के लिए तैयार नहीं है, तो आप दूसरे बैंकों या वित्तीय संस्थानों से लोन रिफाईनेंसिंग के विकल्पों पर विचार कर सकते हैं जिससे आपको अपने मौजूदा होम लोन पर ब्याज को कम करने में मदद मिलेगी। साथ ही, जब आपको अपने घर की रिनोवेशन या अन्य ज़रूरतों के लिए और अधिक फंड्स की आवश्यकता है, तो आप रिफाईनेंसिंग के समय अतिरिक्त फंड्स प्राप्त कर सकते हैं।

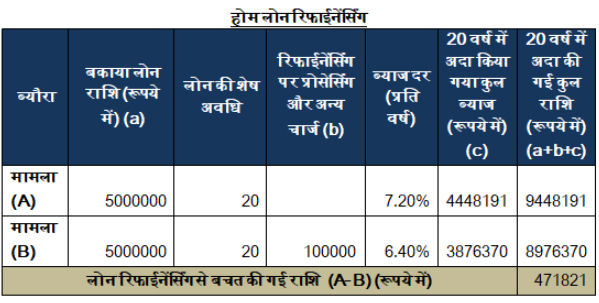

नोट: तालिका केवल उदाहरण के उद्देश्य से है; वास्तविक स्थिति में ब्याज दर और चार्ज अलग-अलग हो सकते हैं।

नोट: तालिका केवल उदाहरण के उद्देश्य से है; वास्तविक स्थिति में ब्याज दर और चार्ज अलग-अलग हो सकते हैं।

उपरोक्त उदाहरण में, यदि उधारकर्ता रिफाईनेंसिंग का विकल्प चुनता है, तो वह लगभग 4.71 लाख रूपये की बचत कर सकता है। यदि लोन रिफाईनेंसिंग पर लागू कुल चार्ज (प्रोसेंसिंग चार्ज, एमओडी चार्ज, दस्तावेजों आदि का शुल्क आदि) की तुलना में बचाए जाने वाली ब्याज की राशि अधिक होती है, तो आमतौर पर होम लोन रिफाईनेंसिंग की सुविधा ले लेनी चाहिए।

ध्यान मे रखने योग्य बातें

ब्याज दर और इसकी वजह से आपकी ईएमआई और अवधि पर पड़ने वाले प्रभाव पर विचार करें। रिफाईनेंसिंग के कारण प्रोसेसिंग या लीगल शुल्क के तौर पर अतिरिक्त लागतों को वहन करना पड़ सकता है। साथ ही, अन्य सभी प्रकार के चार्ज जैसे फॉरक्लोज़र चार्ज (आमतौर पर फ्लोटिंग दर लोन पर लागू नहीं होते हैं, लेकिन जब नियत-दर लोन को फॉरक्लोज़ किया जाता है, तो अधिकांश बैंक इसकी वसूली करते हैं), दस्तावेज़ों से संबंधित चार्ज, एमओडी (मेमोरेंडम ऑफ डिपॉज़िट ऑफ टाइटल डीड) चार्ज आदि की भी जांच कर लें। इसलिए, लागत-लाभ विश्लेषण करना भी एक अच्छी बात होती है।

दूसरी महत्वपूर्ण बात जिसकी जांच कर लेनी चाहिए, वह नियम और शर्तें हैं। उन्हें सावधानी से पढ़ें और तय कर लें कि अपने होम लोन की रिफाईनेंसिंग करते समय, आप अतिरिक्त देयता को तो नहीं उठा रहे हैं। अपने होम लोन को रिफाईनेंस करवाते समय दीर्घकालिक लाभों और कमियों पर फोकस करें और लाभ तथा हानि पर विचार करते हुए विवेकपूर्ण रूप से फैसला करें।

(इस लेख के लेखक, BankBazaar.com के CEO आदिल शेट्टी हैं)

(डिस्क्लेमर: ये लेख सिर्फ जानकारी के उद्देश्य से लिखा गया है। इसको निवेश से जुड़ी, वित्तीय या दूसरी सलाह न माना जाए)

Times Now Navbharat पर पढ़ें Business News in Hindi, साथ ही ब्रेकिंग न्यूज और लाइव न्यूज अपडेट के लिए हमें गूगल न्यूज़ पर फॉलो करें ।