PPF से ज्यादा रिटर्न पाना चाहते हैं? निवेश टाइमिंग का रखें ख्याल

सार्वजनिक भविष्य निधि (PPF) में निवेश करते हैं तो हर महीने या सालाना निवेश की टाइमिंग का ख्याल रखें। नहीं तो नुकसान हो सकता है।

पीपीएफ में निवेश की टाइमिंग का है बड़ा महत्व (तस्वीर-Pixabay)

नई दिल्ली: सार्वजनिक भविष्य निधि या पीपीएफ निस्संदेह कई कारणों से भारत में सबसे लोकप्रिय लॉन्ग टर्म निवेश है, जिसमें ब्याज और मूलधन की संप्रभु गारंटी, उच्च ब्याज और टैक्स लाभ शामिल हैं। दशकों से, पीपीएफ का उपयोग भारतीयों द्वारा अपने रिटायरमेंट, बच्चों की शिक्षा और बेटी के विवाह जैसे अन्य लॉन्ग टर्म लक्ष्यों के लिए किया जाता है। पीपीएफ पर दी जाने वाली ब्याज दर तुलनात्मक रूप से समान अवधि के अन्य निश्चित निवेश उत्पादों द्वारा की पेशकश की तुलना में अधिक है। और सबसे अच्छा हिस्सा पीपीएफ, वार्षिक निवेश पर अर्जित ब्याज है और मैच्योरिटी राशि इनकम टैक्स फ्री है (पीपीएफ में नई टैक्स व्यवस्था के तहत वार्षिक निवेश को टैक्स योग्य आय से घटाया नहीं जाता है)।

चूंकि पीपीएफ खाते का कार्यकाल 15 वर्ष है, ब्याज की चक्रवृद्धि प्रभाव मैच्योरिटी के समय बहुत अधिक होती है, भले ही आप पिछले पांच वर्षों में न्यूनतम 500 रुपए जमा करें। कोई भी एक वित्तीय वर्ष में अपने पीपीएफ खाते में अधिकतम 1.5 लाख रुपए का निवेश कर सकते हैं। आमतौर पर यह देखा जाता है कि लोग टैक्स लाभ लेने के लिए मार्च के महीने में अपने पीपीएफ खाते में अपना वार्षिक अंशदान जमा करते हैं। गौर हो कि आपके पीपीएफ बैलेंस पर ब्याज की गणना सालाना की जाती है और वर्ष के अंत में जमा की जाती है। अन्य उत्पादों के विपरीत, पीपीएफ में ब्याज गणना प्रक्रिया अलग है।

पीपीएफ पर ब्याज सालाना दिया जाता है, इसकी गणना हर महीने के 5 वें और अंत के बीच के खाते में न्यूनतम बैलेंस राशि के आधार पर की जाती है। इसलिए अगर आप मासिक आधार पर अपना योगदान दे रहे हैं तो हर महीने की पांच तारीख से पहले अपना मासिक अंशदान जमा करना महत्वपूर्ण है। अगर आप सालाना आधार पर योगदान दे रहे हैं, तो सुनिश्चित करें कि आप इसे 5 अप्रैल से पहले करें क्योंकि आपको इस परिदृश्य में अधिकतम ब्याज मिलेगा।

इसे समझने के लिए हम तीन स्थितियों पर विचार करते हैं, परिदृश्य 1 (हर महीने की 5 तारीख के बाद जमा किया जाने वाला मासिक योगदान), परिदृश्य 2 (हर महीने की 5 तारीख से पहले जमा किया गया मासिक योगदान), परिदृश्य 3 (5 अप्रैल से पहले सालाना जमा किया गया योगदान) और देखें कि कैसे ब्याज अगर हर साल जमा किए गए 1.5 लाख रुपए का अधिकतम संभव योगदान हो तो आय बदलती रहती है।

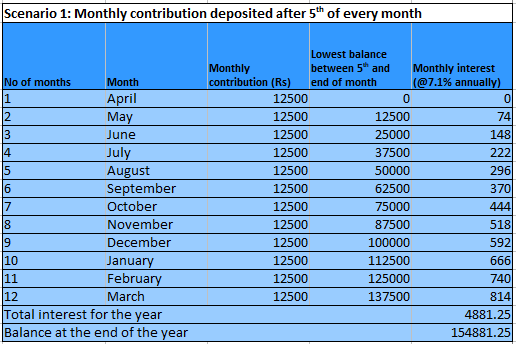

परिदृश्य 1

जैसा कि ऊपर दिखाया गया है, 1.5 लाख रुपए का पीपीएफ योगदान हर महीने की 5 तारीख के बाद मासिक जमा किया जाता है। तो ब्याज गणना के उद्देश्य के लिए, अप्रैल के लिए न्यूनतम बैलेंस शून्य होगा, मई के लिए यह 12,500 रुपए होगा, जून के लिए यह 25,000 रुपए और इसी तरह आगे होगा। तो पहले वर्ष में अर्जित वार्षिक ब्याज 7.1% (अप्रैल-जून तिमाही के लिए) की वर्तमान ब्याज दर पर 4,881.25 रुपए होगी।

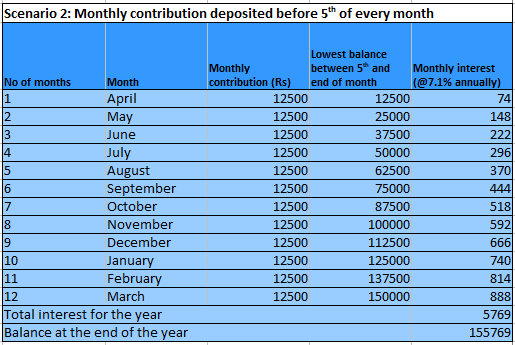

परिदृश्य 2

इस परिदृश्य में, मासिक योगदान हर महीने की 5 तारीख से पहले जमा किया जाता है, इसलिए अप्रैल महीने के लिए न्यूनतम बैलेंस राशि 12500 रुपए और मई के लिए 25000 रुपए और जून के लिए 37000 रुपए और इसी तरह आगे भी। इसके कारण हर महीने अर्जित ब्याज परिदृश्य 1 से अधिक है और वार्षिक ब्याज 5,769 रुपए होता है, जो आप परिदृश्य 1 से 18% अधिक प्राप्त करते हैं।

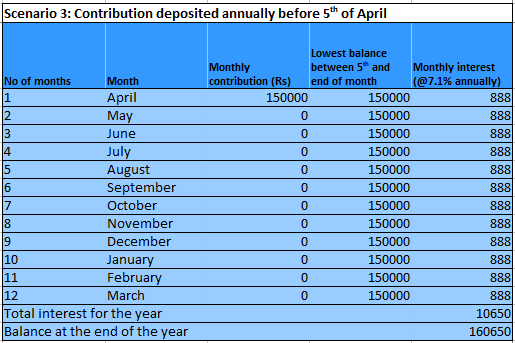

परिदृश्य 3

इस परिदृश्य में, 1.5 लाख रुपए का वार्षिक योगदान अप्रैल के 5 तारीख से पहले एक बार में जमा किया जाता है। तब वर्ष के सभी 12 महीनों के लिए न्यूनतम मासिक बैलेंस 1.5 लाख रुपए होता है, इसलिए वर्ष में अर्जित कुल ब्याज 10,650 रुपए हो जाता है, जो कि आप पहले दो परिदृश्यों में दोगुने से अधिक ब्याज कमाते हैं। यह ब्याज अंतर पूरे 15 साल के कार्यकाल में 70,000 रुपए से अधिक हो जाएगा अगर आप अप्रैल की 5 तारीख से पहले साल मे एक बार अपने पीपीएफ योगदान को जमा करते हैं (यह मानते हुए कि ब्याज दर 7.1% पर अपरिवर्तित है)।

यहां तक कि अगर आप परिदृश्य 2 के तहत हर महीने 5 तारीख से पहले पीपीएफ में मासिक योगदान करते हैं, तो 15 वर्षों में अर्जित कुल ब्याज परिदृश्य 1 की तुलना में 25,000 रुपए से अधिक होगा जहां आप हर महीने के 5 तारीख के बाद मासिक योगदान जमा करते हैं।

Times Now Navbharat पर पढ़ें Business News in Hindi, साथ ही ब्रेकिंग न्यूज और लाइव न्यूज अपडेट के लिए हमें गूगल न्यूज़ पर फॉलो करें ।