NPS स्कीम में निवेश कर करें अच्छी कमाई, 1 साल में 22% तक मिला रिटर्न

नेशनल पेंशन स्कीम (NPS) बेहतर रिटर्न की वजह से काफी लोकप्रिय बन गई है। आप इसमें निवेश करके अच्छा कमाई कर सकते हैं।

एनपीएस स्कीम निवेश के फायदे (तस्वीर सौजन्य-Pixabay)

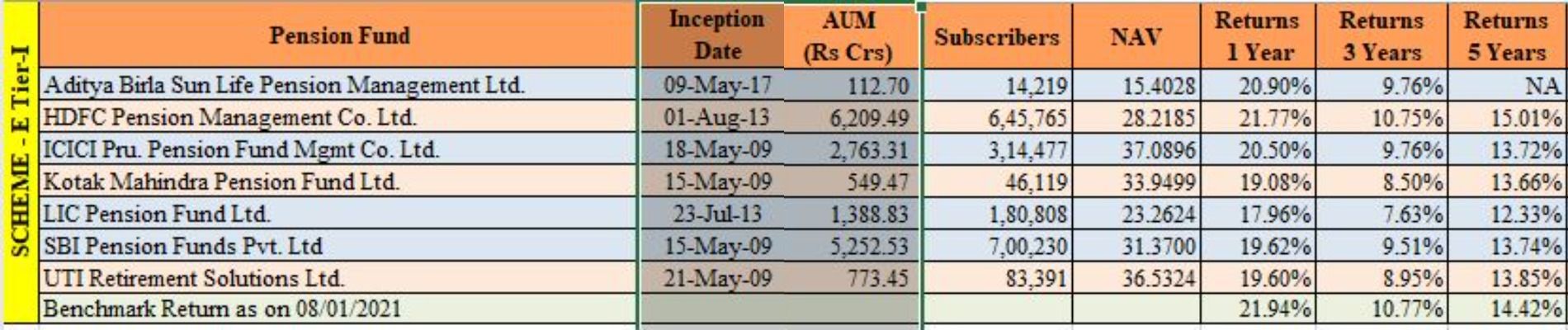

नेशनल पेंशन स्कीम बेहतर रिटर्न की वजह से धीरे-धीरे लोगों की लोकप्रिय पसंद बनती जा रही है। वास्तव में, एनपीएस योजनाओं ने इक्विटी और डेब्ट स्कीम्स की तरह बेहतर प्रदर्शन किया और सभी पेंशन फंड प्रबंधकों ने पिछले एक साल में दो अंकों का रिटर्न दिया। टियर- I और टियर- II दोनों खातों ने अविश्वसनीय रिटर्न दिखाए हैं। शेयर बाजारों के उच्च स्तर पर पहुंचने के साथ एनपीएस की स्कीम E पिछले साल 22% रिटर्न के साथ उच्च स्तर पर पहुंच गई। HDFC पेंशन फंड ने टियर I खाते में 21.77% रिटर्न दिया, पिछले वर्ष में ICICI प्रूडेंशियल पेंशन फंड (20.50%), आदित्य बिड़ला सन लाइफ (20.90%)। LIC पेंशन फंड ने टियर I एनपीएस खाते की स्कीम G में सबसे कम 17.96% रिटर्न प्राप्त किया।

एनपीएस के टियर II खाते के तहत स्कीम E में भी इसी तरह के रिटर्न दिखाई दिए। नेशनल पेंशन सिस्टम (एनपीएस) में टियर II खाता एक ऐड-ऑन खाता है जो आपको एनपीएस में उपलब्ध विभिन्न योजनाओं से बिना किसी एक्जिट लोड के निवेश करने और निकालने की सुविधा प्रदान करता है। जबकि, NPS के टियर I अकाउंट में आपकी उम्र के 60 साल तक का लॉक-इन है, जब तक आप इसे नहीं बढ़ाते हैं, टीयर II अकाउंट के लिए लॉक इन पीरियड नहीं है। निवेश एक्सपर्ट्स का मानना है कि निवेशक बैंक के बचत खाते के विकल्प के रूप में एनपीएस के टियर II खाते का उपयोग कर सकते हैं।

एनपीएस, स्कीम C और स्कीम जी के तहत डेब्ट योजनाओं ने भी दोहरे अंकों में रिटर्न दिया। स्कीम C के तहत, जो कॉरपोरेट बॉन्ड में निवेश करता है, एलआईसी पेंशन फंड ने पिछले एक साल में सबसे ज्यादा 15.19% रिटर्न दिया। एनपीएस की स्कीम G सरकारी बॉन्ड और संबंधित प्रतिभूतियों में निवेश करती है। यह कम जोखिम वाला निवेश विकल्प है। पिछले एक साल में दोहरे अंकों में रिटर्न ने भोले-भाले निवेशकों को इस तरह की स्कीम्स में निवेश करने का लालच दिया है, औसतन 13.66% रिटर्न दिया है।

NPS स्कीम वरीयता

एनपीएस प्रीफरेंस स्कीम है जिसमें ग्राहक पेंशन अंशदान राशि का निवेश करने के लिए विकल्प चुनते हैं। वर्तमान में, टीयर I के लिए केवल एक डिफॉल्ट स्कीम है। इस डिफॉल्ट स्कीम में सभी सब्सक्राइबर्स का योगदान निवेशित है। डिफॉल्ट स्कीम में, योगदान को तीन पीएफएम में आवंटित किया जाता है। एसबीआई पेंशन फंड्स प्राइवेट लिमिटेड, यूटीआई रिटायरमेंट सॉल्यूशंस लिमिटेड और एलआईसी पेंशन फंड लिमिटेड पूर्वनिर्धारित अनुपात में हैं और प्रत्येक पीएफएम फिक्स्ड इनकम इंस्ट्रूमेंट्स में 85% और इक्विटी और इक्विटी से संबंधित इंस्ट्रूमेंट्स में 15% के अनुपात में फंड का निवेश करेंगे। हालांकि, टियर II के लिए, सब्सक्राइबर को उपलब्ध पेंशन फंड मैनेजर्स (पीएफएम) में से कोई भी चुनने की छूट दी गई है और यह भी कि चयनित पीएफएम फंड का निवेश किस प्रतिशत में करेगा। तीन ऐसेट क्लास हैं:-

E = इक्विटी

C = कॉर्पोरेट बॉन्ड्स

G = सरकारी प्रतिभूति

NPS में निवेश से पहले इन बातों पर दें ध्यान

एनपीएस ने पिछले 12 महीनों में शानदार रिटर्न ऑफर की है इसलिए याद रखना चाहिए कि एनपीएस शेयर बाजार से जुड़ा हुआ प्रोडक्ट है, जिसका अर्थ है कि एनपीएस स्कीम्स में रिटर्न अस्थिर होगा। स्थिति के आधार पर, वर्तमान में दिए गए रिटर्न की तुलना में रिटर्न कम या अधिक हो सकता है। हालांकि, किसी भी अन्य लॉन्ग टर्म निवेश की तरह, शॉर्ट टर्म अस्थिरता कभी भी निवेशकों के लिए मुख्य फोकस नहीं होनी चाहिए। जब लॉन्ग टर्म निवेश की बात आती है, तो विशेषज्ञ हमेशा लक्ष्य पर ध्यान केंद्रित करने और शॉर्ट टर्म अस्थिरता को दूर न करने की सलाह देते हैं। बार-बार यह सलाह दी जाती है कि निवेशकों को केवल एक निश्चित बिंदु पर बेहतर रिटर्न को देखते हुए इक्विटी से डेट इंस्ट्रूमेंट में नहीं जाना चाहिए। कोई भी फैसला लेने से पहले प्रोडक्ट को अच्छी तरह से समझ लें। केवल रिटर्न के लिए एनपीएस में निवेश न करें। आपके निवेश का उद्देश्य लॉन्ग टर्म के लिए अपनी रिटायरमेंट के लिए बचत करना चाहिए।

Times Now Navbharat पर पढ़ें Business News in Hindi, साथ ही ब्रेकिंग न्यूज और लाइव न्यूज अपडेट के लिए हमें गूगल न्यूज़ पर फॉलो करें ।